ব্যবসার প্রতিদিনের কেনাবেচায় একটি বড় সমস্যা হলো একই পণ্যের দাম সবসময় এক রকম না থাকা। এটা সবসময় পরিবর্তনশীল। একই পণ্য কখনো কম দামে, আবার কখনো বেশি দামে কেনা হয়। পণ্যের এই পরিবর্তিত ক্রয়মূল্যের উপরেই ব্যবসায়ীদের বিক্রয়মূল্য, স্টক ভ্যালু, লাভ, লোকসান ইত্যাদি নির্ভর করে। এমন পরিস্থিতিতে প্রশ্ন আসে- বিক্রয়মূল্য, স্টক ভ্যালু বা লাভ-ক্ষতি হিসাব করার সময় কোন দামে হিসাব করা হবে? এক্ষেত্রে সবচেয়ে প্রচলিত একটি সমাধান হলো গড় ক্রয়মূল্য পদ্ধতি (Average Cost Method)।

এই পদ্ধতিতে প্রতিটি পণ্যের জন্য একটি গড় দাম বা গড় ক্রয়মূল্য নির্ধারণ করা হয়, যা ঐ পণ্যের নতুন ক্রয়, বিক্রয় রিটার্ন অনুযায়ী পরিবর্তিত হয়। ফলে ব্যবসায়ীরা প্রকৃত খরচ, লাভ-ক্ষতি এবং স্টকের ভ্যালু সহজে জানতে পারেন। বাংলাদেশের ক্ষুদ্র ও মাঝারি ব্যবসায়ীরা এখন জনপ্রিয় একাউন্টিং সফটওয়্যার হিসাবপাতি ব্যবহার করে খুব সহজেই এই হিসাব করতে পারেন।

ব্লগে যা থাকছে-

গড় ক্রয়মূল্য পদ্ধতি (Average Cost Method) কী?

গড় ক্রয়মূল্য পদ্ধতি হলো- একটি ইনভেন্টরি ও হিসাব ব্যবস্থাপনার কৌশল, যেখানে একই পণ্যের বিভিন্ন ক্রয়মূল্যকে গড় / অ্যাভারেজ করে একটি নির্দিষ্ট দাম বা ক্রয়মূল্য নির্ধারণ করা হয়। ধরুন, আপনি প্রথমে ১০০ টাকায় ১০টি পণ্য কিনলেন, কিছুদিন পরে ঐ একই পণ্য একই পরিমানে আবার কিনলেন ১২০ টাকায়। এখন আপনার মোট ২০টি পণ্যের গড় দাম দাঁড়ালো-

- (১০০০ + ১২০০) ÷ ২০ = ১১০ টাকা

অর্থাৎ, প্রতিটি পণ্যের গড় ক্রয়মূল্য ১১০ টাকা। এখন আপনি ২০টি পণ্যের মধ্যে ৫টি পণ্য বিক্রি করলে, সেই বিক্রয়ের জন্য হিসাব হবে প্রতি পণ্যের গড় দাম ১১০ টাকার ভিত্তিতে।

আরও একটি উদাহরণ দিয়ে বুঝি

ধরুন, আপনি ৩ বার প্যারসিটামল ট্যাবলেট (Paracetamol) কিনলেন অথবা হিসাবপাতি অ্যাপের স্টক এডজাস্টমেন্ট ফিচার ব্যবহার করে স্টক অ্যাড করলেন।

- প্রথমবার কিনলেন ১০০ পিস ট্যাবলেট ৫ টাকা মূল্যে = ৫০০ টাকা

- দ্বিতীয়বার কিনলেন ২০০ পিস ট্যাবলেট ৬ টাকা মূল্যে = ১২০০ টাকা

- তৃতীয়বার কিনলেন ১০০ পিস ট্যাবলেট ৪ টাকা মূল্যে = ৪০০ টাকা

এখানে মোট ক্রয় = ৪০০ ট্যাবলেট এবং মোট খরচ = ২১০০ টাকা। তাহলে গড় দাম বা ক্রয়মূল্য দাঁড়াচ্ছে-

- (৫০০ + ১২০০ + ৪০০) ÷ ৪০০

- ২১০০ ÷ ৪০০ = ৫.২৫ টাকা প্রতি পিস

এখন আপনি যখন প্রতি পিস প্যারাসিটামল বিক্রি করবেন, সব সময় ৫.২৫ টাকা দামে সব হিসাব হবে।

এই পদ্ধতিতে লাভ-ক্ষতি কীভাবে হিসাব হবে?

ব্যবসায় লাভ-ক্ষতি হিসাব করার সময় দুটি বিষয় গুরুত্বপূর্ণ-

- Cost of Goods Sold (COGS) – অর্থাৎ, বিক্রিত পণ্যের খরচ।

- Selling Price – অর্থাৎ, বিক্রিত পণ্যের বিক্রয়মূল্য।

গড় ক্রয়মূল্য পদ্ধতি ব্যবহার করলে COGS সবসময় গড় ক্রয়মূল্যের ভিত্তিতে গণনা হবে। মানে, যখনই পণ্য বিক্রয় করবেন, তখন প্রতিটি ইউনিটের গড় ক্রয়মূল্যকে প্রতিটি ইউনিটের খরচ হিসেবে ধরা হবে।

উপরের উদাহরণের ধারাবাহিকতায় লাভ-ক্ষতির হিসাবটা দেখি-

ধরুন, ৫০ পিস বিক্রি করলেন প্রতি ইউনিট ৭ টাকা দরে। প্রতি পিস পণ্যের গড় দাম যদি হয় ৫.২৫ টাকা এবং আপনি সেটি ৭ টাকায় বিক্রি করেন, তাহলে প্রতিটি পণ্যে লাভ হবে-

- বিক্রয়মূল্য – গড় ক্রয়মূল্য = লাভ

- ৭ – ৫.২৫ = ১.৭৫ টাকা লাভ

পুরো হিসাবটা হবে এমন–

- ৫০ পিসের মোট ক্রয়মূল্য বা বিক্রিত পণ্যের খরচ (COGS) = ৫০ × ৫.২৫ = ২৬২.৫ টাকা

- ৫০ পিসের বিক্রয় আয় = ৫০ × ৭ = ৩৫০ টাকা

- মোট বিক্রয়মূল্য – মোট গড় ক্রয়মূল্য = মোট লাভ

- ৩৫০ – ২৬২.৫ = ৮৭.৫ টাকা মোট লাভ

এই পদ্ধতিতে ব্যবসার লাভ-ক্ষতি সহজেই বোঝা যায়। হিসাব জটিল হয় না, আর প্রতিবার পণ্য স্টকে যুক্ত হওয়ার সাথে সাথে গড় ক্রয়মূল্য হালনাগাদ হয়। যতবার বিক্রি করবেন, সবসময় এই গড় দামেই লাভ গণনা হবে।

গড় ক্রয়মূল্য পদ্ধতিতে স্টক ভ্যালু কীভাবে হিসাব হবে?

স্টক ভ্যালু হলো ব্যবসায় অবশিষ্ট পণ্যের মোট দাম। Average Cost Method (গড় ক্রয়মূল্য পদ্ধতি) ব্যবহার করলে হিসাবটা দাঁড়ায়-

- বর্তমান স্টক × গড় ক্রয়মূল্য = স্টক ভ্যালু

শুরুর সময়ের স্টক ভ্যালু-

- মোট স্টক = ৪০০ পিস

- গড় ক্রয়মূল্য = ৫.২৫ টাকা

- ৪০০ × ৫.২৫ = ২১০০ টাকা

৫০ পিস বিক্রির পর স্টক ভ্যালু–

- বাকি স্টক = (৪০০ – ৫০) = ৩৫০ পিস

- গড় ক্রয়মূল্য = একই ৫.২৫ টাকা

- ৩৫০ × ৫.২৫ = ১৮৩৭.৫ টাকা

অর্থাৎ বিক্রয় করার পর গড় দাম বদলায় না, তবে স্টক ভ্যালু কমে যায়। এভাবে প্রতিবার নতুন লেনদেনের সাথে সাথে স্টক ভ্যালু পরিবর্তিত হয় এবং ব্যবসায়ীরা সর্বদা আপডেটেড স্টক ভ্যালু দেখতে পান।

কখন পণ্যের গড় ক্রয়মূল্য পরিবর্তন হবে?

গড় ক্রয়মূল্য পদ্ধতি অনুসারে, পণ্যের গড় দাম সবসময় একই থাকে না। এটি পরিবর্তিত হয় নিচের কিছু ক্ষেত্রে-

১. নতুন ক্রয় করলে

যখনই নতুন দামে পণ্য কিনবেন, তখন গড় দাম আপডেট হবে। ধরুন, নতুন দামে আরও ১০০ পিস কিনলেন প্রতি পিস ৮ টাকা দরে = ৮০০ টাকা। তাহলে-

- পুরনো স্টক = ৩৫০ পিস এবং স্টক ভ্যালু = ১৮৩৭.৫ টাকা

- নতুন স্টক = ১০০ পিস এবং খরচ = ৮০০ টাকা

- মোট স্টক = (৩৫০ + ১০০) ৪৫০ পিস

- মোট ক্রয়মূল্য বা খরচ = (১৮৩৭.৫ + ৮০০) ২৬৩৭.৫ টাকা

- নতুন গড় ক্রয়মূল্য বা দাম = ২৬৩৭.৫ ÷ ৪৫০ = ৫.৮৬ টাকা প্রতি পিস

২. ক্রয় ফেরত করলে

যদি কেনা পণ্যের কিছু ফেরত দেন, তাহলে স্টক কমবে, ফলে মোট খরচ/ক্রয়মূল্য কমে যাবে এবং সেই অনুযায়ী গড় দাম পুনরায় সমন্বয় হবে। নতুন গড় ক্রয়মূল্য আবার হিসাব হবে অবশিষ্ট স্টক ও খরচ দিয়ে।

৩. বিক্রয় ফেরত করলে

যদি কোনো কাস্টমার পণ্য ফেরত দেন, তাহলে সেটা ফেরত আসবে বিক্রয়ের সময়কার গড় ক্রয়মূল্যে।

- যদি এর মধ্যে নতুন ক্রয় বা ক্রয় ফেরতের কারণে গড় ক্রয়মূল্য বদলে যায়, তবে ফেরত আসা পণ্য যুক্ত হওয়ার সাথে সাথে নতুন করে গড় ক্রয়মূল্য হিসাব হবে।

- আর যদি গড় ক্রয়মূল্য আগের মতোই থাকে, তবে কোনো পরিবর্তন হবে না, কারণ ফেরত আসা পণ্যও আগের গড় ক্রয়মূল্যেই যুক্ত হলো।

৪. ক্রয় এডিট অথবা ডিলেট করলে

এটা সবচেয়ে গুরুত্বপূর্ণ। আমরা সাধারণত ভুল সংশোধন করার জন্যই এডিট বা সংশোধন করে থাকি। এডিট করলে ধরে নেয়া হয় সংশোধিত তথ্যটাই আসলে সব সময়ের জন্য সত্য। আর ডিলেট করলে ধরে নেয়া হয় এই পণ্যগুলো কখনো ছিলোই না। তাই সেগুলো বাদ দিয়ে নতুন করে আবার গড় ক্রয়মূল্য হিসাব করা হবে।

এই কাজটি যদি কোন বিক্রয়ের পরে করা হয়ে থাকে তাহলে সেই বিক্রয়েও তার প্রভাব পড়বে। কারণ সেই বিক্রয়ের লাভ-ক্ষতি তো আসলে ভুল গড় ক্রয়মূল্য দিয়ে হিসেব করা হয়েছে। সেগুলোও সংশোধিত হতে হবে।

ধরুন- আগে লিখেছিলেন ২০০ পিসের ক্রয়মূল্য ৬ টাকা করে, পরে ঠিক করলেন আসলে ২০০ পিসের ক্রয়মূল্য ৭ টাকা করে। মানে ২০০ পিসের ক্রয়মূল্য ১২০০ টাকা থেকে ১৪০০ টাকা হলো। তাহলে-

- আগের হিসাব: ৪০০ পিসের মোট খরচ = ২১০০ টাকা, গড় দাম = ৫.২৫ টাকা।

- এডিটের পর: মোট খরচ = ২৩০০ টাকা, গড় দাম = ৫.৭৫ টাকা।

এই পরিবর্তন শুধু ভবিষ্যতের জন্য নয়, বরং আগের বিক্রয়ের লাভ-ক্ষতিতেও প্রভাব ফেলবে।

উদাহরণ:

৫০ পিস বিক্রয় (৭ টাকায়)

- আগের খরচ = ২৬২.৫ টাকা → লাভ = ৮৭.৫ টাকা

- পরের খরচ = ২৮৭.৫ টাকা → লাভ = ৬২.৫ টাকা

অর্থাৎ এই সংক্রান্ত রিপোর্টগুলোও বদলে যাবে। নতুন গড় ক্রয়মুল্য দিয়ে পূর্বের বিক্রয়গুলোর লাভ আবার নতুন করে হিসাব করে স্বয়ংক্রিয়ভাবে আপডেট করা হবে।

৫. বিক্রয় এডিট বা ডিলেট করলে

যদি বিক্রয়ের পরিমাণ বা দাম পরিবর্তন করেন, তখন গড় দাম বদলায় না। তবে লাভ এবং স্টক ভ্যালু নতুন হিসাব অনুযায়ী বদলাবে।

অফলাইনে গড় ক্রয়মূল্য পদ্ধতি কীভাবে কাজ করবে?

আমাদের অনেক ব্যবহারকারী সাময়িকভাবে ইন্টারনেট সেবার বাহিরে থাকেন, ফলে তাদেরকে অফলাইনে অ্যাপটি ব্যবহার করতে হয়। তাই হিসাবপাতি অ্যাপ অফলাইনে থাকলেও গড় ক্রয়মূল্য পদ্ধতি কার্যকর থাকবে।

- আপনি অফলাইনে যত ট্রানজেকশন করবেন, সেগুলো আপনার ডিভাইসে হিসাব হয়ে সংরক্ষিত থাকবে।

- ডিভাইসটি ইন্টারনেট সেবার আওতায় আসলে সব ডেটা স্বয়ংক্রিয়ভাবে সার্ভারের সাথে সিঙ্ক করবে।

- ফলে রিপোর্ট সবসময় আপডেটেড থাকবে, কোন বিভ্রান্তি তৈরি হবে না।

অফলাইনে হিসাব পরিবর্তনের সম্ভাবনা থাকে কীভাবে?

অফলাইনে ব্যবহার করার সময় কিছু ক্ষেত্রে হিসাব মিলতে ভিন্নতা হতে পারে। যেমন-- ধরুন, একজন বিক্রয়কর্মী অফলাইনে বিক্রয় করছেন।

- এদিকে আপনি অনলাইনে নতুন কিছু ক্রয় রেকর্ড করলেন (বা ক্রয় ফেরত/এডিট/ডিলেট করলেন)।

- এতে সার্ভারে গড় ক্রয়মূল্য পরিবর্তিত হলো।

- কিন্তু অফলাইনে থাকা বিক্রয়কর্মীর ডিভাইসে নতুন তথ্য পৌঁছাবে না, যতক্ষণ না তিনি অনলাইনে আসেন।

তাই তিনি আগের গড় ক্রয়মূল্য ধরে বিক্রয় করবেন। আর অনলাইনে থাকা অবস্থায় আপনার হিসাব হবে নতুন গড় ক্রয়মূল্য অনুযায়ী।

অনলাইনে সিঙ্ক হওয়ার পর কী হবে?

পরবর্তীতে যখন সেই কর্মীর ডিভাইস অফলাইন থেকে অনলাইনে আসবে তখন তার ডেটাগুলো সিঙ্ক হবে। এই সময় প্রথমেই দেখা হবে গড় ক্রয়মূল্যে কোন পরিবর্তন এসেছে কিনা?

- যদি পরিবর্তন না হয়, তাহলে অফলাইনে যে হিসাব দেখানো হয়েছে সেভাবেই ডেটা সার্ভারে সংরক্ষিত হয়ে যাবে।

- আর যদি পরিবর্তন আসে তাহলে নতুন গড় ক্রয়মূল্য অনুসারে সেই লেনদেনগুলো স্বয়ংক্রিয়ভাবে আপডেট হয়ে যাবে।

হিসাবের স্বচ্ছতার জন্য হিসাবপাতি’র বিশেষ ব্যবস্থা

হিসাবপাতি সর্বদা ব্যবসার স্বচ্ছতা বজায় রাখতে বদ্ধপরিকর। এজন্য বিক্রয় লিস্ট পেজের প্রতিটি বিক্রয়ের ডানপাশে দুই ধরনের চিহ্ন ব্যবহার করা হয়—

- একটি হলো বেগুনী টিক মার্ক বা চেক (✓) চিহ্ন: এই সাইনের মানে হলো, এই লেনদেনটি অনলাইন বা অফলাইন যে অবস্থাতেই করা হোক না কেনো হিসাব যেভাবে হয়েছিলো সেভাবেই সার্ভারে সংরক্ষিত আছে। কোন জটিলতা নেই।

- অন্যটি হলো হলুদ এক্সক্লামেটরি (!) চিহ্ন: এই সাইনের মানে হলো, এই লেনদেনটিতে অফলাইনে যেভাবে হিসাব করা হয়েছিলো অনলাইনে আসলেও একই ভাবে সিঙ্ক করা সম্ভব হয়নি। কিছু বিষয় অসম্পন্ন আছে, যা আপনাকে জানিয়ে সম্পন্ন করবে।

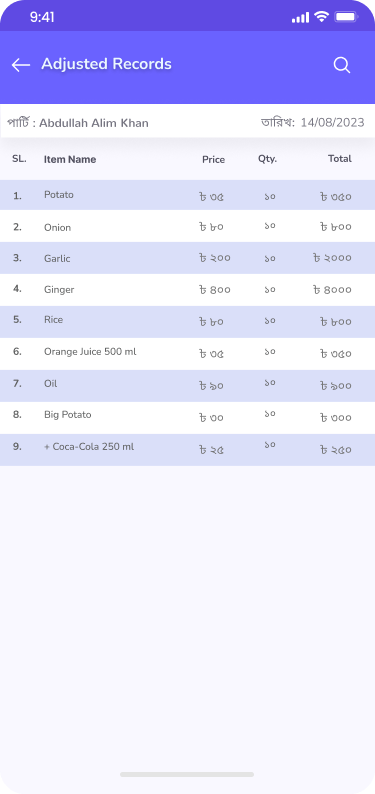

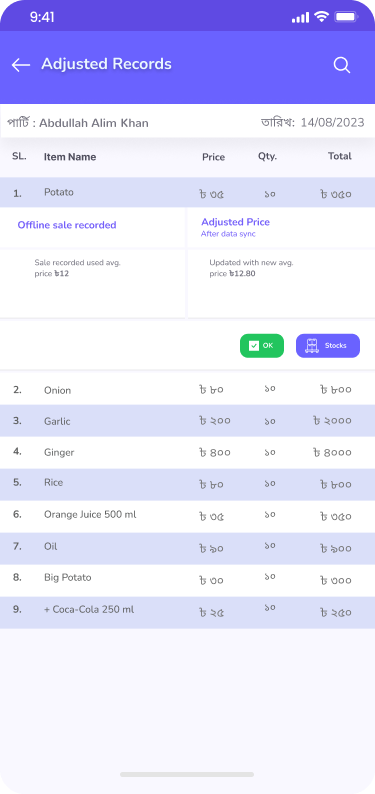

কী ধরনের পরিবর্তন করা হয়েছে বা কী অসম্পন্ন আছে জানতে লেনদেনটিতে ট্যাপ/ক্লিক করুন। আপনাকে ‘সমন্বয়কৃত রেকর্ড’ পেজে নিয়ে যাবে। একটি লেনদেনে অনেক পণ্য থাকতে পারে। যেসব পণ্যের গড় ক্রয়মূল্য পরিবর্তিত হয়েছে এবং সে অনুযায়ী সমন্বয় করতে হয়েছে সেগুলো এখানে দেখানো হবে।

লিস্টের নির্দিষ্ট পণ্যে ট্যাপ করলে বিস্তারিত দেখা যাবে

সমন্বয়কৃত রেকর্ড পেজে কোন নির্দিষ্ট পণ্যে ট্যাপ/ক্লিক করলে আপনি দেখতে পাবেন সেই পণ্যে কী এবং কেন সমন্বয় করা হয়েছে।

যেমন, নিচের ছবিতে দেখানো হয়েছে অফলাইনে যখন এই পণ্য বিক্রয় করা হয়েছিলো তখন তার গড় ক্রয়মুল্য ছিলো ১২ টাকা। কিন্তু অনলাইনে আসার আগে নতুন ক্রয়ের ফলে গড় ক্রয়মূল্য পরিবর্তিত হয়ে ১২.৮০ টাকা নির্ধারিত হয়েছে। তাই এই বিক্রয়ের লাভ ক্ষতিও নতুন গড় ক্রয়মূল্য ১২.৮০ টাকা অনুযায়ী আবার হিসাব হয়ে সার্ভারে সংরক্ষিত হয়েছে।

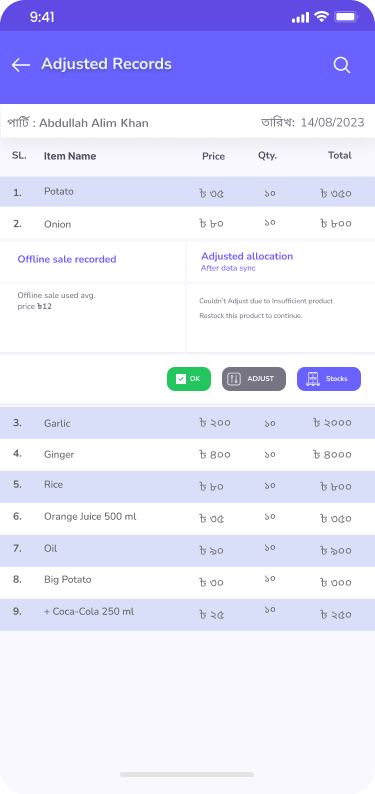

এবার ব্যবহারকারীর অ্যাকশন বাটনের কাজ

এখানে আপনি দুটি বাটন পাবেন। মানে, পরিবর্তিত হিসাবের ক্ষেত্রে আপনার হাতে থাকবে দুটি অপশন—

- OK – ওকে বাটনে ট্যাপ/ক্লিক করলে বিক্রয় লিস্ট পেজের হলুদ এক্সক্লামেটরি (Exclamatory) চিহ্নটি টিক মার্কে পরিণত হবে। মানে, পরিবর্তিত হিসাব মেনে নিলে (!) চিহ্নটি (✓) চিহ্নে রূপান্তরিত হবে।

- Stocks – এই বাটনে ট্যাপ করে স্টক অ্যাডজাস্টমেন্ট বা পণ্য কিনুন পেজে গিয়ে নতুন পণ্য যুক্ত করে নিতে পারবেন। তবে এই বাটনটি একটি বিশেষ পরিস্থিতিতেই প্রয়োজন পড়বে!

বিশেষ পরিস্থিতির সমাধান

কিছু বিরল ক্ষেত্রে এমন হতে পারে— অফলাইনে বিক্রয় করার পর অনলাইনে এসে দেখা গেলো স্টকে আর কোনো পণ্য নেই বা যতটুকু দরকার ততটুকু নেই। কারণ, অন্য কেউ অনলাইনে ইতিমধ্যে বিক্রি করে ফেলেছেন, আর নতুন করে কোনো পণ্য যুক্ত হয়নি। তখন সিস্টেম সিঙ্ক করার সময় অফলাইনে বিক্রিত পণ্য স্টকে পাবে না। তবে চিন্তার কিছু নেই, সিস্টেম আপনাকে সে সম্পর্কে জানিয়ে দেবে। নিচের ছবিতে উদাহরণ দেখুন-

এমন পরিস্থিতিতে আপনি স্টক বাটনে ক্লিক করলেই দেখতে পাবেন, উক্ত পণ্যটি কী পরিমাণ স্টকে রয়েছে। এখান থেকে আপনি নতুন স্টক যুক্ত করার জন্য এই পেজ থেকেই হিসাবপাতি’র স্টক এডজাস্টমেন্ট কিংবা ক্রয় পেজে গিয়ে পণ্যটি স্টকে যুক্ত করে নিতে পারবেন।

স্টকে পণ্য যুক্ত করার পর এই জায়গার এডজাস্ট বা সমন্বয় বাটনটি সক্রিয় হবে এবং এই বাটনে ট্যাপ করলে লেনদেনটি নতুন গড় ক্রয়মূল্যে সম্পন্ন হয়ে যাবে। তারপর স্টকে ভিন্ন গড় ক্রয়মূল্যে পণ্য থাকলে যেমন দেখতে পেতেন তেমন অবস্থায় পাবেন এবং ওকে বাটনে ট্যাপ করলে হলুদ চিহ্নটি টিক চিহ্নে পরিবর্তিত হয়ে যাবে।

হিসাবপাতি’তে গড় ক্রয়মূল্য পদ্ধতি ব্যবহার করুন

গড় ক্রয়মূল্য পদ্ধতি (Average Cost Method) ব্যবসায় হিসাব রাখার সবচেয়ে নির্ভরযোগ্য উপায়গুলোর একটি। হিসাবপাতি অ্যাপ ব্যবহারের মাধ্যমে ব্যবসায়ী অনলাইন-অফলাইন উভয় অবস্থায়ই নির্বিঘ্নে এই পদ্ধতি ব্যবহার করতে পারেন। অফলাইনে হিসাব করার পর অনলাইনে সিঙ্ক হওয়ার সময় যদি কোনো পরিবর্তন ঘটে, সেটিও ব্যবহারকারী স্পষ্টভাবে দেখতে পান। ব্যবসার আপডেটেড রিপোর্ট এবং নির্ভুল লাভ-ক্ষতির হিসাব নিশ্চিত করুন হিসাবপাতি’র সাথে!

ডেমো দেখে সহজ তিনটি ধাপে হিসাবপাতি’তে যাত্রা শুরু করুন!

- ১ম ধাপ- হিসবাপাতি’তে সাইন আপ করুন:

প্রথমেই হিসাবপাতি’র ওয়েবসাইটে গিয়ে আপনার ব্যবসার জন্য একটি অ্যাকাউন্ট তৈরি করুন। অথবা ব্যবসা পরিচালনাকে সহজ করতে আজই ফ্রিতে ডাউনলোড করে ইন্সটল করুন- ‘হিসাবপাতি’

এরপরেই রেজিস্ট্রেশন করে ফেলুন। হিসাবপাতি’তে রেজিস্ট্রেশন প্রক্রিয়া খুবই সহজ এবং এটি সম্পূর্ণ ফ্রি!

- ২য় ধাপ- আপনার কোম্পানি সেট-আপ করুন:

সাইন আপ করে প্রথমেই মালিক হিসেবে আপনার কোম্পানির প্রয়োজনীয় তথ্য দিয়ে ব্যবসার প্রোফাইল সেট-আপ করুন। তারপর ইনভেনটরি থেকে শুরু করে ইউনিট, ক্রয়-বিক্রয়, বাকি বকেয়া, ইনভয়েস এবং লেনদেন সহ ব্যবসার প্রয়োজনীয় বিষয়গুলো সেট-আপ করুন। এরপর শুরু করুন প্রতিদিনের লেনদেন আপডেট রাখার কাজ।

- ৩য় ধাপ- হিসাবপাতি’র বিভিন্ন ফিচার উপভোগ করুন:

হিসাবপাতি’তে ব্যবসার হিসাব রাখা শুরু করার পরে, প্রয়োজনীয় এবং ইউনিক ফিচারগুলো ব্যবহার করতে থাকুন। যেমন- ইনভয়েস, বারকোড স্ক্যানার, ইউনিট, ব্যয় ব্যবস্থাপনা ইত্যাদি। হিসাবপাতি’র ব্যবহারবিধি ও ফিচারের বিস্তারিত বুঝতে ইউটিউবে বাংলায় ডেমো ভিডিও দেখুন।

জমা খরচের ডিজিটাল খাতা- হিসাবপাতি’র ডেমো

হিসাবপাতি সহজ ও সাশ্রয়ী হিসাবরক্ষণ অ্যাপ। এর সাবস্ক্রিপশন ফি বিভিন্ন মেয়াদে এবং সুলভ প্যাকেজে ভাগ করে নির্ধারণ করা হয়েছে। হিসাবপাতি’র সকল প্যাকেজের মূল্য ও ফিচার সম্পর্কে বিস্তারিত জেনে আজই বেছে নিন আপনার পছন্দের প্যাকেজটি! আপনার ব্যবসার জন্য শুভকামনা!